Economistul Cristian Socol și lect. univ. dr. George Ştefan publică o analiză financiară detaliată, pornind de la metodologia existentă public, și se întreabă dacă nu cumva agenția de evaluare Fitch s-a grăbit atunci când perspectiva de rating a României.

Între statele din Europa Centrale şi de Est există o asimetrie puternică din punctul de vedere al ratingurilor de ţară şi al conjuncturii economice.

Performanţele ţărilor care fac parte din Zona Euro ar trebui să fie mari ridicate, nu invers. Analiza datelor economice care fundamentează deciziile privind acordarea ratingurilor poate indica faptul că România a fost / este subevaluată sau că poziţionarea pe ultima treaptă recomandată investiţiilor este mai degrabă nedreaptă, comparativ cu alte state care nu au o situaţie mai bună.

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2025/01/1-thumb-1280x720.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2025/01/1-2-1280x854.jpeg)

Cu atât mai mult, reducerea perspectivei de la stabilă la negativă din partea Fitch creează efecte negative adiţionale unei situaţii deja complicate la nivel regional, pe fondul incertitudinii şi mai ales al războiului din Ucraina, scriu economistul Cristian Socol și lect. univ. dr. George Ştefan într-o analiză publicată de Ziarul Financiar.

- Practic, cu toate progresele din perioada 2014-2024, România a stat / este mai jos cu ratingul / perspectiva faţă de toate ţările ECE şi baltice.

- De parcă România ar fi stagnat din punct de vedere politic, economic şi social în ultima decadă, fapt contrazis de toate instituţiile internaţionale, statisticile oficiale şi chiar şi punctele tari evidenţiate în rapoartele de evaluare ale agenţiilor de rating.

- De altfel, după cum se vede în tabelul de mai jos actualizat cu ultimele date disponibile, din trei agenţii importante două pun România în ultima categorie – recomandată investiţiilor (Moody s şi Fitch), iar S&P ne situează în această categorie alături de Ungaria.

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2025/01/1-6.png)

De ce România a fost sancţionată la primul semn de turbulenţe politice?

În calendarul de acţiuni prevăzut pe anul 2024, Fitch menţiona ca date de evaluare pentru România 1 martie şi 30 august, continuă cei doi autori ai analizei.

„Totuşi, în data de 17 decembrie, intempestiv, agenţia de evaluare anunţă reducerea perspectivei asociate ratingului României de la Stabilă la Negativă.

Se invocă în comunicat contagiunea negativă asupra economiei cauzată de incertitudinea politică în urma alegerilor prezidenţiale turul 2.

De aici apare prima întrebare. De ce România a fost sancţionată la primul semn de turbulenţe politice, iar Slovacia, de exemplu, a fost menţinută cu 3 trepte de rating peste România şi chiar şi acum are perspectivă stabilă, deşi:

- a) Asasinarea jurnalistului de investigaţie Ján Kuciak şi criza politică ulterioară, proteste masive, demisia premierului (2018);

- b) Tentativa de asasinat asupra premierului Robert Fico, atac ce a generat dezbateri intense despre climatul politic incert, polarizat, din ţară (2024);

- c) Disputa energetică cu Ucraina şi vizita la Moscova, ce a generat proteste (2024);

- d) Criza politică din Slovacia pornită încă din octombrie 2024 se manifestă şi acum, se iniţiază moţiune de cenzură, există majoritate fragilă şi blocaj în Parlament (Coaliţia la putere are 76 de locuri din 150, în timp ce opoziţia controlează 71 de mandate, iar trei parlamentari sunt independenţi)? La fel, se menţine perspectivă stabilă pentru majoritatea ţărilor europene unde există instabilitate politică, coaliţii cu susţinere fragilă şi partide considerate extremiste?

- d) deficit bugetar structural apropiat de nivelul înregistrat de România.

Se naşte a doua întrebare, având în vedere că incertitudinea politică a explodat în aproape toată lumea (şi mai ales în Europa), dar substanţial în ţările din preajma războiului din Ucraina.

Aşadar, cât este de corect să downgradezi perspectiva de rating / ratingul ţărilor aflate la graniţa cu războiul din Ucraina, fără a cuantifica şi extrage contagiunea negativă la nivel de risc politic şi impactul asupra costurilor de finanţare precum şi ajutorul economic direct acordat pentru a ajuta Ucraina şi Republica Moldova?

Iată imaginile de mai jos care spun mai mult decât cuvintele.

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2025/01/2-7.png)

Randamentele la obligaţiuni emise pe 10 ani în 4 ţări aflate la graniţa cu războiul au crescut substanţial la momentul invaziei Rusiei şi au rămas sus, cu mici volatilităţi.

- Creşterea a fost cuprinsă între 100 şi 200 puncte de bază. La o estimare simplă, aceasta a condus la o creştere a cheltuielilor suplimentare cu dobânzile la datoria guvernamentală (martie 2022 – decembrie 2024) de 3 miliarde euro în cazul României, 3,4 miliarde euro în cazul Slovaciei, 7,8 miliarde euro în cazul Ungariei şi 14,4 miliarde euro în cazul Poloniei.

- O modificare a perspectivei / ratingului exact în momentul în care se vorbeşte despre soluţionarea conflictului din Ucraina, nu este o acţiune prociclică, care va prelungi în ţările de graniţă efectele economice negative ale războiului şi dincolo de încetarea lui?

Următoarele întrebări vin din analiza pe care noi am făcut-o pornind de la metodologia de evaluare comună a celor 3 mari agenţii de rating. Acestea au o structură oarecum similară în ceea ce priveşte analiza cantitativă efectuată. Sunt urmărite evoluţiile pe câţiva piloni: progresele instituţionale, evoluţiile economice, analiza sănătăţii finanţelor publice şi a solidităţii în domeniul monetar precum şi evaluarea punctelor tari/riscurilor externe. Nu ştim cât înseamnă ca importanţă analiza subiectivă, aşa numita analiză expert, pare că destul de mult”, explică economistul Cristian Socol – prof. univ.dr. ASE Bucureşti – și lect. univ. dr. George Ştefan.

„România, cea mai bună performanţă dinamică dintre ţările analizate”

În ultimele analize publicate cu privire la România, Fitch – de exemplu – vede tensiunile politice şi incertitudinea politică afectând eforturile de consolidare fiscală pe viitor, mai ales în contextul unui parlament divizat. De asemenea, semnalează deficitul bugetar ridicat ca urmare a creşterii mai rapide a cheltuielilor, în special cele de personal şi cu pensiile.

Alături de acestea – mai scriu economistul Cristian Socol – prof. univ.dr. ASE Bucureşti – și lect. univ. dr. George Ştefan – consolidarea fiscală se confruntă şi cu un trade-off important legat de impactul asupra creşterii economice, dar şi cu problema riscurilor generate de volatilitatea pieţelor financiare care va pune presiune pe cheltuielile cu dobânzile.

„Se mai menţionează şi creşterea datoriei publice (aşteptându-se să ajungă la 62% din PIB în 2026), dezechilibrul extern ridicat şi problemele care ţin de competitivitate.

Primul Pilon de analiză se referă la Evaluarea instituţională. Indicatorii folosiţi aici de agenţiile de rating sunt cei estimaţi de Banca Mondială în Worldwide Governance Indicators (detalii AICI) dar pot aduce valoare informaţională adăugată şi cei calculaţi de IMD în Raportul Competitivităţii Globale (IMD).

În tabelele următoare vom compara performanţele României cu alte nouă ţări din Europa Centrală şi de Est / ţări baltice în ultimii 9-10 ani.

În ceea ce priveşte indicatorii privind eficienţa guvernamentală, estimaţi anual de către Banca Mondială (ultimele date oficiale sunt pentru anul 2023), observăm că România are cea mai bună performanţă dinamică dintre ţările analizate la criteriul Stabilitate Politică şi absenţa terorismului, locul 2 la criteriul privind Respectarea Legii, locul 3 la Controlul Corupţiei, locul 4 la Voice and Accountability şi pe locul 8 din 10 la Eficacitatea Guvernamentală.

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2025/01/3-7.png)

La majoritatea indicatorilor privind dezvoltarea instituţională, Ungaria şi mai ales Polonia şi Slovacia au involuat în ultimii 10 ani.

A treia întrebare: Dacă se acordă o importanţă atât de mare acestui criteriu de evaluare (a se vedea abordarea Fitch în cazul României din perspectiva stabilităţii politice, de ce toate aceste ţări enumerate mai sus au o perspectivă stabilă din partea Fitch şi un rating mai ridicat decît cel al României?

Completând analiza cu evaluarea dezvoltării instituţionale şi a competitivităţii pe baza indicatorilor estimaţi de Rapoartele Competitivităţii Globale (raport IMD 2024 şi baza de date pentru seria istorică), vom observa cum România se află pe locul 6 din cele 10 ţări considerate, înaintea Poloniei, Ungariei, Letoniei şi Slovaciei.

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2025/01/4-6.png)

A patra întrebare: Dacă la acest capitol România are performanţe moderate în ultimii 10 ani (iar în 2024 suntem peste Slovacia, Bulgaria şi Ungaria), de ce nu s-a luat în considerare ca un punct tare pentru creşterea nivelului de rating / perspectivei ţării noastre?”, se întreabă economistul Cristian Socol – prof. univ.dr. ASE Bucureşti – și lect. univ. dr. George Ştefan.

Evoluţiile economice de ansamblu – dinamica creşterii economice

Al doilea pilon de analiză se referă la Evoluţiile economice de ansamblu – dinamica creşterii economice, mărimea economiei s.a.

Cât priveşte nivelul PIB per capita şi viteza de creştere economică / convergenţă economică. Da, suntem încă pe penultimul loc între ţările analizate (punct slab) dar trebuie să ne uităm şi la rata cumulată a creşterii PIB real (punct tare) şi la viteza de convergenţă faţă de media UE (punct tare).

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2025/01/5-5.png)

Deşi condiţiile iniţiale contează, o creştere de 2,25 ori a PIB pe locuitor în euro în cazul României este o performanţă.

„Pentru că evaluarea de rating ar trebui să fie o acţiune dinamică, considerăm că ar trebui să conştientizăm şi viteza de convergenţă ridicată a României faţă de celelalte ţări din Centrul şi Estul Europei. Creşterea cumulată a PIB real în perioada 2014-2023 a fost de 43% în cazul României (locul 2 după Polonia), peste performanţele celorlalte ţări luate în calcul. În schimb ratingul României a rămas constant.

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2025/01/6-4.png)

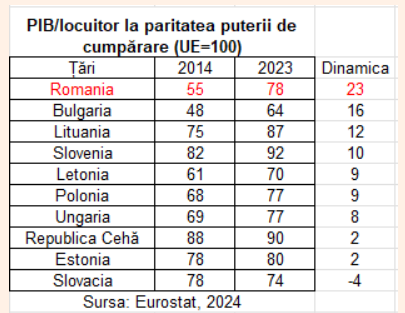

Mai mult, analiza PIB pe locuitor la paritatea puterii de cumpărare faţă de media UE=100 arată că România a făcut cel mai mare salt în perioada 2014-2023.

În ultimii 10 ani, România a întrecut Letonia, Grecia, Croaţia, Slovacia, Ungaria şi Polonia (punct forte). Şi evoluţia unui alt indicator arată o convergenţă reală rapidă în cazul României. În ceea ce priveşte consumul la paritatea puterii de cumpărare, România a ajuns la 89% din media UE27, întrecând Spania (88%), Portugalia (88%), Slovenia (87%) şi Polonia (86%), fiind peste Malta (85%) Cehia (81%), Grecia (79%), Croatia (78%), Estonia (77%), Letonia (75%), Slovacia (75%), Bulgaria (73%) şi Ungaria (70%).

A cincea întrebare: Având în vedere performanţa ridicată a României în ceea ce priveşte viteza de convergenţă, de ce acesta nu a fost un factor relevant pentru creşterea nivelului de rating / perspectivei ţării noastre?

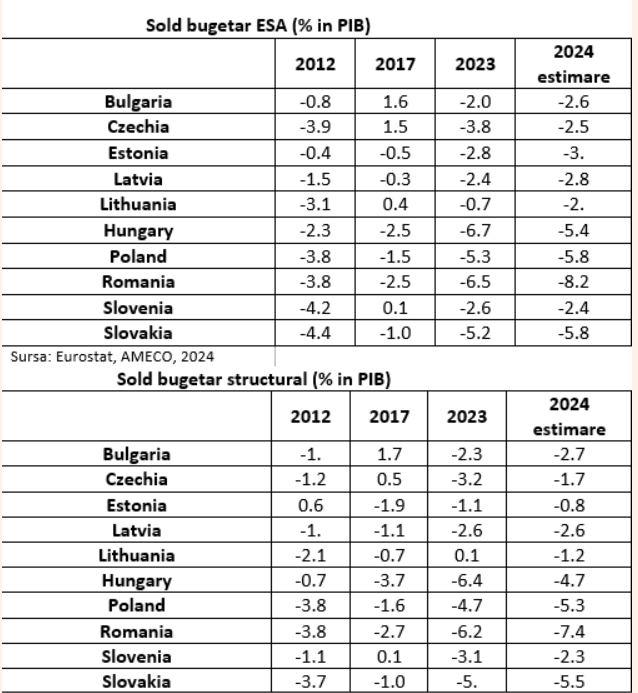

Al treilea Pilon din evaluare este legat de sănătatea finanţelor publice. În ultimii ani deficitul bugetar a rămas la valori ridicate, in special ca urmare a crizei COVID-19, dar si a creşterii cheltuielilor de apărare si a altor categorii de cheltuieli, explică mai scriu economistul Cristian Socol – prof. univ.dr. ASE Bucureşti – și lect. univ. dr. George Ştefan.

„Totuşi, România rămâne cu una dintre cele mai mici ponderi ale datoriei guvernamentale în PIB, 49% la final de 2023, si 54% din PIB în octombrie 2024, din care în jur de 93% pe termen mediu si lung, şi cu o diversificare echilibrată lei versus valută, dar şi o bază de investitori diversificată, mai ales după emisiunile făcute către populaţiei.

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2025/01/8-6.png)

O pondere mai mică a datoriei guvernamentale pe termen scurt înseamnă o probabilitate mai mică de a intra în criză de lichiditate şi costuri mai mici cu dobânzile la buget.

Pe de altă parte, România are unele dintre cele mai mari deficite bugetare efective şi structurale dintre ţările analizate, dar la niveluri de peste 5% din PIB sunt si Ungaria, Polonia sau Slovacia. Acestea din urmă au atins aproape 6% din PIB în 2024.

Analiza sustenabilităţii finanţelor publice se măsoară in Uniunea European cu ajutorul indicatorilor de risc pe termen scurt, mediu şi lung

Dincolo de situaţia finanţelor publice pe termen scurt, analiza sustenabilităţii finanţelor publice se măsoară in Uniunea European cu ajutorul indicatorilor de risc pe termen scurt, mediu şi lung. Comisia Europeană publică anual valorile celor trei indicatori de acest tip S0, S1 şi S2, precum şi valorile prag pentru aceşti indicatori (pentru detalii a se vedea Debt Sustainability Monitor, 2023).

Sustenabilitatea pe termen scurt este calculată pe baza indicatorului S0, valoare ce permite o evaluare a riscurilor fiscal-bugetare pe termen scurt prin agregarea fundamentelor economice din domeniile fiscal şi financiar.

- În tabelul de mai jos sunt analizate valorile indicatorului S0 pentru România alături de cele 9 State Membre luate în calcul conform Debt Sustainability Monitor 2023.

- În ceea ce priveşte riscurile fiscale pe termen scurt, România are asociat un scăzut risc, sub coeficienţii de risc estimaţi pentru ţări precum Polonia, Ungaria sau Slovacia. Totuşi, pe sub-componente Comisia Europeană semnalează deficitul bugetar ajustat ciclic dar si soldul bugetar primar.

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2025/01/10-2.png)

Pe termen mediu şi lung România, Polonia, Lituania şi Slovenia au un risc mediu privind sustenabilitatea finanţelor publice pe fondul necesarului crescut de finanţare cauzat de emigraţie şi îmbătrânirea demografică (cresc atât cheltuielile cu pensiile cât şi cele legate de îngrijirea sănătăţii). De menţionat că ţări precum Italia, Portugalia, Franţa, Belgia şi Spania aveau un risc ridicat pe termen mediu la adresa sustenabilităţii.

A şasea întrebare: Ţările dezvoltate din UE s-au modernizat trecând prin perioade cu deficite bugetare ridicate, mai ales atunci când au trebuit să treacă prin crize economice şi să cofinanţeze proiectele cu fonduri europene (Germania în perioada 2004-2005, Spania si Franţa în toată perioada 2008-2017 dar si în ultimii 5 ani, Italia şi Polonia încălcând regula de deficit in 13 si respectiv 11 ani din ultimii 20)?

A şaptea întrebare: Evident că deficitul bugetar din 2024 este peste pragul de sustenabilitate care stabilizează ponderea datoriei în PIB. Dar s-ar schimba percepţia atât de dură asupra României dacă am evalua un deficit bugetar primar ”net” pentru 2024 sub 3% din PIB, scoţând astfel din 8,6% (metodologie cash) cheltuielile cu dobânzile de 2,1% din PIB şi alţi factori relevanţi precum plusul de cheltuieli de înzestrare militară estimat de noi la 0,6% din PIB (angajament NATO), cheltuielile cu cofinanţarea proiectelor din fonduri europene de 1,6% din PIB (angajament CE), contribuţia la fondurile de pensii private (un plus de sustenabilitate pentru sistemul de pensii, angajament CE) de 1% din PIB şi one-off ul acordat pentru sprijinul Ucrainei şi Republicii Moldova?

Majoritatea acestor influenţe sunt scoase în noile reguli fiscale din traiectoria de cheltuieli primare nete, fiind consideraţi factori relevanţi”, continuă economistul Cristian Socol – prof. univ.dr. ASE Bucureşti – și lect. univ. dr. George Ştefan.

„Îngrijorările privind evoluţia inflaţiei devin doar parţial justificate”

Al patrulea pilon de evaluare se referă la evoluţiile în domeniul monetar. Îngrijorările privind evoluţia inflaţiei devin doar parţial justificate în condiţiile în care trendul rămâne unul dezinflaţionist pe termen mediu (chiar dacă un pic deasupra prognozelor Băncii Centrale, impulsuri generate de existenţa celei mai puternice secete din ultimii 100 de ani în România sau alţi factori exogeni), explică economistul Cristian Socol – prof. univ.dr. ASE Bucureşti – și lect. univ. dr. George Ştefan.

„Aşa cum recunosc în rapoartele de evaluare atât agenţiile de rating cât şi organismele financiare internaţionale, România are politici monetare consistente şi un sistem bancar solid, solvabil şi lichid, cu o calitate adecvată a activelor, rată scăzută a creditelor neperformante şi un nivel ridicat de acoperire a acestora cu provizioane.

- România nu a folosit vreun euro din banul public pentru a salva vreo bancă atunci când multe state europene o făceau (în timpul şi post criza financiară) şi nu a avut vreo problemă legată de stabilitatea financiară.

- Leul a fost cea mai stabilă monedă din Europa Centrală şi de Est relativ la principalele valute.

- Testele de stres a solvabilităţii arată că în prezent sectorul bancar românesc are o rezilienţă ridicată în faţa şocurilor adverse la nivel micro şi macroeconomic, cu indicatori confortabili de adecvare a capitalului.

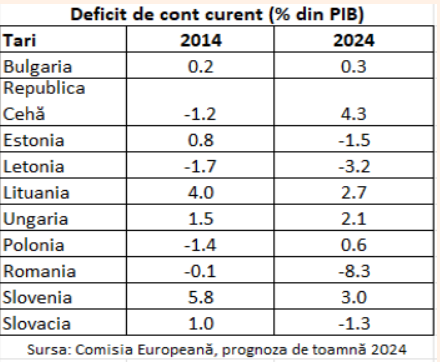

Al cincilea pilon după care se evaluează capacitatea unei ţări de a face faţă şocurilor externe este legat tocmai de evoluţiile privitoare la sectorul extern. Vulnerabilitatea externă este estimată îndeosebi pe baza dinamicii deficitul de cont curent, a datoriei externe, adecvarea rezervelor internaţionale s.a. România are evoluţii mixte la acest pilon de evaluare, de la ponderea ridicată a deficitului de cont curent în PIB (şi finanţarea sub pragul de sustenabilitate din fluxuri negeneratoare de datorie) (punct slab) la adecvarea rezervelor internaţionale (punct tare).

În cazul României, evoluţia indicatorului reprezintă o sursă de îngrijorare atâta timp cât nu este finanţat în proporţie de 80-100% din fluxuri de capital negeneratoare de datorie (investiţii străine directe şi fonduri europene de natura investiţiilor).

- Reducerea deficitului de cont curent în următorii ani şi finanţarea sănătoasă a acestuia prin absorbţia completă a fondurilor europene şi a celor din PNRR rămâne o prioritate.

- Strategia bazată pe Productivism şi renaştere industrială poate aduce acest indicator în limitele normale, sub 3-4% din PIB. Un detaliu important care se poate adăuga este că în structura deficitului după grupe de bunuri (de consum şi autoturisme, de capital şi intermediare), cea mai mare parte a deficitului este generată nu de ceea ce se consideră în mod ”tradiţional”, respectiv de comerţul exterior cu bunuri de consum, ci mai degrabă de categoria bunurilor de capital şi intermediare, ceea ce semnalizează şi mai intens nevoia de refacere a lanţurilor de valoare interne în industrii considerate cheie.

Adecvarea rezervelor internaţionale aflate la Banca Naţională a României este bună. în condiţiile în care rezervele valutare internaţionale la BNR (aur şi valute) erau de 45 miliarde euro în nov 2021 iar în prezent sunt de 71 miliarde euro (+58%). Datoria externă în PIB era de 54,9% din PIB acum trei ani şi în prezent ea este 52,4% din PIB. Gradul de acoperire a datoriei externe pe termen scurt cu rezervele valutare la BNR a crescut de la 82,3% la 102% în prezent (compatibil cu recomandarea FMI pv adecvarea rezervelor).

În ceea ce priveşte datoria externă netă, România este a noua din cele zece ţări analizate.

Aşadar, situaţia privind adecvarea rezervelor internaţionale este confortabilă după toate criteriile relevante definite în metodologia finanţatorilor internaţionali şi literatura de specialitate (Regula Greenspan Guidotti, acoperirea a 3 luni de importuri, acoperirea a cel puţin o cincime din M2 s.a).

Unele ţări cu rating mai ridicat faţă de România, din grupul analizat, au o adecvare a rezervelor net inferioară (vezi Slovenia, Slovacia, Lituania şi la unii indicatori Ungaria).

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2025/01/12-4.png)

Mai mult, România a respectat recomandarea menţinerii unui buffer în Trezorerie care să acopere 3-4 luni din necesarul brut de finanţare.

A opta întrebare: Având în vedere faptul că România a reuşit să treacă cu bine financiar peste şocul cauzat de incertitudinea politică tocmai prin existenţa şi activarea acestor algoritmi de prevenţie/ avertizare timpurie, de ce a fost sancţionată prin reducerea perspectivei?

Nevoia brută de finanţare (punct tare comparativ cu unele ţări europene şi punct slab în raport cu altele). Se cunoaşte că o magnitudine mare a acestui necesar de finanţare (unele studii estimează pragul de alertă la 9-10% din PIB pentru ţările emergente şi 15% din PIB media pentru ţările dezvoltate) conduce la probabilitatea absorbţiei mai dificile a şocurilor de pe pieţele financiare internaţionale.

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2025/01/13-3.png)

Lesne se poate observa din cele două tabele cum media necesarului brut de finanţare pentru anul curent este de 16,5% din PIB în ţările dezvoltate luate în considerare şi de 5,0% din PIB pentru ţările emergente şi mediu dezvoltate.

- Dintre ţările europene dezvoltate, de natură să îngrijoreze sunt în principal situaţiile Italiei cu 22,1% din PIB necesar de finanţare şi Belgiei cu 17.9% din PIB.

- În grupul doi de ţări analizate, vedem Ungaria cu 15,2% din PIB, Slovacia cu 8,2% din PIB, Polonia cu 12,6% din PIB şi Republica Cehă cu 6,5% din PIB.

Legat de identificarea şi evaluarea dezechilibrelor la nivel economic, Comisia Europeană foloseşte procedura de analiză a acestora – Macroeconomic Imbalances Procedure. Aici, România se află la nivelul 2 în grupul ţărilor analizate cu 3 indicatori în afara pragurilor de sustenabilitate (Polonia are doar unul, Republica Cehă, Estonia şi Slovenia au câte 2, Bulgaria şi Lituania au 3, Ungaria şi Letonia au 4 iar Slovacia are 5!?)”, mai scriu economistul Cristian Socol – prof. univ.dr. ASE Bucureşti – și lect. univ. dr. George Ştefan.

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2025/01/14-2.png)

România îşi va respecta cu stricteţe angajamentele luate în cadrul Planului Naţional Bugetar Structural 2025-2031

A noua întrebare: Având în vedere că României i s-a redus perspectiva de către Fitch Ratings inclusiv din cauza dezechilibrelor externe şi vâzând tabelul cf Procedurii de Dezechilibru Macroeconomic 2023, cum putem înţelege de ce Slovacia (5 din cei 5 indicatori în dezechilibru) dar şi Ungaria şi Letonia (3 din 5 indicatori în dezechilibru) nu au în acest moment perspectiva negativă / downgrade de rating?

„Se mai ridică şi o ultimă întrebare la care avem şi un răspuns. Ce sperăm de la Standard and Poor`s, Moody”s si Fitch? De ce reevaluarea României?

- Pentru că este testat empiric răspunsul semnificativ al spreadurilor randamentelor obligaţiunilor guvernamentale la schimbările ratingurilor de credit dar şi a perspectivelor asociate acestora.

- Pentru că, privind contextul european şi cel regional, având în vedere evoluţiile din utimele zile din România (formarea rapidă a unui nou Guvern, adoptarea OUG cu măsuri concrete privind consolidarea fiscală pentru atingerea unui deficit bugetar de 7% din PIB) şi luând în considerare angajamentele din PNRR şi Planul Bugetar Structural şi regulile fiscal bugetare / sancţiunile asociate nerespectării acestora, România nu merită această perspectivă / acest calificativ de rating.

România îşi va respecta cu stricteţe angajamentele luate în cadrul Planului Naţional Bugetar Structural 2025-2031, pentru a preveni reducerea încrederii investitorilor şi a reduce riscurile legate de prima de risc.

Tot ceea ce sperăm este o analiză expert obiectivă a Standard and Poor`s, Moody”s şi reevaluarea analizei Fitch Ratings, în concordanţă cu realităţile de azi şi cu perspectivele ridicate de dezvoltare ale României, bazate pe reforme şi investiţii”, încheie economistul Cristian Socol – prof. univ.dr. ASE Bucureşti – și lect. univ. dr. George Ştefan.

![]()

S-a născut în București, pe data de 18 iulie 1968, și este absolvent al Facultăţii de Jurnalism, specializarea Comunicare. Activitatea jurnalistică – editorialist GÂNDUL.RO, scriind articole …